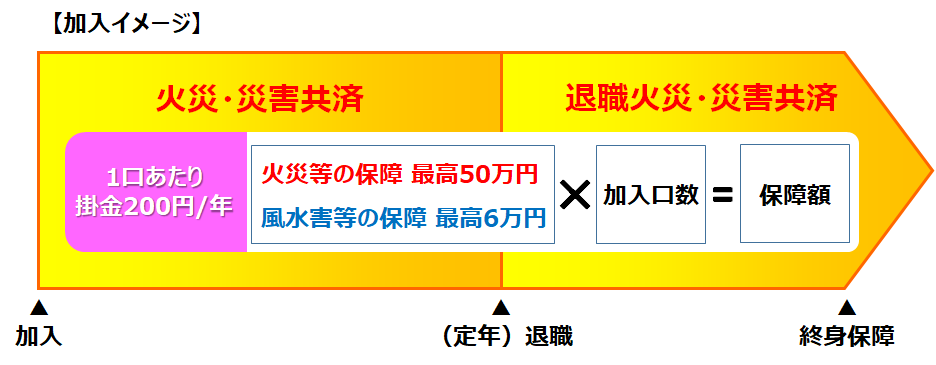

火災・災害共済

契約概要

手ごろな掛金で、住まいやニーズに応じた保障が選べます。

※イラストは左右にスクロールしてご確認いただけます。

※左右にスクロールしてご確認いただけます。

| 掛金 | 年額 200円/1口(年額を一括払い) 加入時期により1口の共済掛金が異なります。 ・7月1日~12月31日の間に保障開始の場合 1口200円 ・1月1日~6月30日の間に保障開始の場合 1口100円 最高限度 90口(建物60口+動産30口) |

|||

|---|---|---|---|---|

| 割戻金 | 毎年度の割戻金は、積立資金等に充当後、退職者生命・医療共済の掛金として積み立てられます。 退職火災・災害共済に係る割戻金は、次年度の掛金の一部に振り替えられます。 |

|||

| 契約の対象 | 建物 (2件まで) |

契約者(営外・営内者共に)又は配偶者等が所有する住宅60口まで | ||

| 動産(家財) (2件まで) |

契約者(営外・営内者共に)又は配偶者等の動産 30口まで ただし、営内居住者の営内に所有する動産 5口まで |

|||

| 共済期間 | 7月1日~6月30日の1年間(事業年度間) 事業年度の途中からも随時加入できます。 | |||

| 共済金(保障) | 火災 | 災害 | ||

| 最高(90口) 4,500万円 (1口 50万円) 建物最高(60口) 3,000万円 動産最高(30口) 1,500万円 |

最高(90口) 540万円 | |||

| 全損 | 1口 60,000円 | |||

| 1/2以上の損害 | 1口 30,000円 | |||

| 1/3以上の損害 | 1口 18,000円 | |||

| 1/3未満の損害 | 1口 6,000円 | |||

| 対象となる事故 | ●火災(自火・類焼) ●消防破損・消防冠水 ●ガス等の爆発・破裂 ●航空機からの落下物 ●車両の飛び込み ●上階の他人の住居からの水漏れ ※人為的な不慮の事故が保障の対象 ●落雷 |

●台風・暴風雨・洪水・降ひょう等 ●豪雪・雪崩 ●地震・噴火・津波 ●凍結による水道管等の破裂で生じた水漏れ ※破損した水道管等は保障対象外 |

||

| 契約 | 契約の要領は次のとおりであり、保障期間は1年ですが、特に申し出のない限り自動更新となります。 ●源泉控除契約(現職組合員) ●口座振替契約(退職組合員) |

|||

| 保障の特徴 | 再取得価格(同一規模・構造等のものを新たに取得する価格)で保障 | |||

建物の加入限度口数

建物の延面積により加入できる口数に限度があります(最大60口)。

※左右にスクロールしてご確認いただけます。

| 限度口数 | 延面積(㎡) | |

|---|---|---|

| 木造 | 耐火造 | |

| 5 | 16.5~19.7 | 13.8~16.4 |

| 6 | 19.8~23.0 | 16.5~19.2 |

| 7 | 23.1~26.3 | 19.3~22.0 |

| 8 | 26.4~29.6 | 22.1~24.7 |

| 9 | 29.7~32.9 | 24.8~27.5 |

| 10 | 33.0~36.2 | 27.6~30.2 |

| 11 | 36.3~39.5 | 30.3~32.9 |

| 12 | 39.6~42.8 | 33.0~35.7 |

| 13 | 42.9~46.1 | 35.8~38.5 |

| 14 | 46.2~49.4 | 38.6~41.2 |

| 15 | 49.5~52.7 | 41.3~44.0 |

| 16 | 52.8~56.0 | 44.1~46.7 |

| 17 | 56.1~59.3 | 46.8~49.4 |

| 18 | 59.4~62.6 | 49.5~52.2 |

| 19 | 62.7~65.9 | 52.3~55.0 |

| 20 | 66.0~69.2 | 55.1~57.7 |

| 21 | 69.3~72.5 | 57.8~60.5 |

| 22 | 72.6~75.8 | 60.6~63.2 |

| 23 | 75.9~79.1 | 63.3~65.9 |

| 24 | 79.2~82.4 | 66.0~68.7 |

| 25 | 82.5~85.7 | 68.8~71.5 |

| 26 | 85.8~89.0 | 71.6~74.2 |

| 27 | 89.1~92.3 | 74.3~77.0 |

| 28 | 92.4~95.6 | 77.1~79.7 |

| 29 | 95.7~98.9 | 79.8~82.4 |

| 30 | 99.0~102.2 | 82.5~85.2 |

| 31 | 102.3~105.5 | 85.3~88.0 |

| 32 | 105.6~108.8 | 88.1~90.7 |

| 33 | 108.9~112.1 | 90.8~93.5 |

| 34 | 112.2~115.4 | 93.6~96.2 |

| 35 | 115.5~118.7 | 96.3~98.9 |

| 36 | 118.8~122.0 | 99.0~101.7 |

| 37 | 122.1~125.3 | 101.8~104.5 |

| 38 | 125.4~128.6 | 104.6~107.2 |

| 39 | 128.7~131.9 | 107.3~110.0 |

| 40 | 132.0~135.2 | 110.1~112.7 |

| 41 | 135.3~138.5 | 112.8~115.4 |

| 42 | 138.6~141.8 | 115.5~118.2 |

| 43 | 141.9~145.1 | 118.3~121.0 |

| 44 | 145.2~148.4 | 121.1~123.7 |

| 45 | 148.5~151.7 | 123.8~126.5 |

| 46 | 151.8~155.0 | 126.6~129.2 |

| 47 | 155.1~158.3 | 129.3~131.9 |

| 48 | 158.4~161.6 | 132.0~134.7 |

| 49 | 161.7~164.9 | 134.8~137.5 |

| 50 | 165.0~168.2 | 137.6~140.2 |

| 51 | 168.3~171.5 | 140.3~143.0 |

| 52 | 171.6~174.8 | 143.1~145.7 |

| 53 | 174.9~178.1 | 145.8~148.4 |

| 54 | 178.2~181.4 | 148.5~151.2 |

| 55 | 181.5~184.7 | 151.3~154.0 |

| 56 | 184.8~188.0 | 154.1~156.7 |

| 57 | 188.1~191.3 | 156.8~159.5 |

| 58 | 191.4~194.6 | 159.6~162.2 |

| 59 | 194.7~197.9 | 162.3~164.9 |

| 60 | 198.0以上 | 165.0以上 |

- 木 造:耐火造以外の建物をいい、簡易耐火造、準耐火造を含みます。

- 耐火造:コンクリート造レンガ造、石積造及び不燃材で被覆された鉄骨造、その他外壁等からの火災に対し容易に類焼しないものをいいます。

動産の加入口数目安

家族が増えるにつれ、家財の被害も思いのほか大きくなります(最大30口)。

※左右にスクロールしてご確認いただけます。

| 家族構成 | 1名 | 2名 | 3名 | 4名 | 5名 |

|---|---|---|---|---|---|

| 口数 | 5口以上 | 10口以上 | 15口以上 | 20口以上 | 25口以上 |

| 保障額 | 最高250万円~ | 最高500万円~ | 最高750万円~ | 最高1,000万円~ | 最高1,250万円~ |

| 年額掛金 | 1,000円~ | 2,000円~ | 3,000円~ | 4,000円~ | 5,000円~ |

- 建物の所有区分及び面積に関係なく、動産は30口(1,500万円)まで契約できます。

- 営内に所有する動産の場合は、5口(250万円)までです。

- 営内者であっても営外に所有している動産及び実家の両親等の所有する動産は、最高30口まで契約できます。

事業規約・細則

事業規約・細則はこちらよりご確認いただけます。